碳效率(CP)是永續經濟的利基

文/賴威安

一、永續經濟的涵義

聯合國環境與發展委員會為永續發展的概念下了一個經典的定義:「永續發展指的是,發展能夠滿足目前的需求,卻不犧牲未來的世代,而致他們無法滿足自身的需求。」 聯合國在公元2015年提出了「2030永續發展議程」,包含十七個彼此相關、互相連動的永續發展目標(Sustainable Development Goals, SDGs,圖一),永續發展包含環境、經濟、社會以及治理共四大面向。[1]

自 2000 年以來,歐盟積極的發展企業社會責任(Corporate Social Responsibility,簡稱 CSR),CSR 已經成為實現「歐洲 2020 策略」⸺智慧(smart)、永續(sustainable)與融合成長( Inclusive Growth)、歐洲對抗貧窮與社會排擠平臺 (European Platform Against Poverty and Social Exclusion)、以及單一市場法的核心項目。[3] 歐盟於2020年6月首度提出一套永續分類方法,並確立「氣候變遷減緩」、「氣候變遷調適」、「水及海洋資源 之永續利用及保護」、「轉型至循環經濟」、「污染預防與控制」、 「生物多樣性及生態系統之保護與復原」關係到人類生存的六大環境目的。[4]

行政院內政部於2023年2月22日公告《永續經濟活動認定參考指引》對於「永續經濟活動之認定方法」為:「對任一環境目的具有實質貢獻,且未對其他環境目的及社會保障造成重大危害」之條件。所列經濟活動及判斷基準係依據國內現行技術、資訊及法規要求,針對個別經濟活動之特性而訂,將「六項環境目的」轉化為可具體衡量的條件及標準。六項環境目的包含: 「氣候變遷減緩」、「氣候變遷調 適」、「水及海洋資源的永續性及保育」、「轉型至循環經濟」、「污染預防與控制」、「生物多樣性及生態系統的保護 與復原」。[5]

行政院內政部於2023年2月22日公告《永續經濟活動認定參考指引》對於「永續經濟活動之認定方法」為:「對任一環境目的具有實質貢獻,且未對其他環境目的及社會保障造成重大危害」之條件。所列經濟活動及判斷基準係依據國內現行技術、資訊及法規要求,針對個別經濟活動之特性而訂,將「六項環境目的」轉化為可具體衡量的條件及標準。六項環境目的包含: 「氣候變遷減緩」、「氣候變遷調 適」、「水及海洋資源的永續性及保育」、「轉型至循環經濟」、「污染預防與控制」、「生物多樣性及生態系統的保護 與復原」。[5]

二、碳效率(carbon performance)

Hoffmann 和Busch (2008) 提出了四個企業「碳效率指標」(carbon performance index),這四個指標依照從靜態(static view)和動態的觀察(dynamic view)方法以及物理流(physical flows) 和對貨幣影響(monetory implications) 的分析標的可以將這四個指標分為: 「碳強度」(carbon intensity,簡稱CI) 、碳的依賴程度(carbon dependency,簡稱CD)、「碳揭露」(carbon exposure,簡稱CE)、「碳風險」(carbon risk,簡稱CR)。瞭解這四個指標(indexes) 對於理解「碳效率」的涵義有所幫助,因為這四個名詞都是圍繞在「碳效率」這個主題上面。本篇將對於這四個指標的定義做一番概括性的釐清,依照Hoffmann 和Busch (2008) 的解釋,「碳強度」(CI) 是從材料流動的觀點對於物理性碳效率(physical carbon performance;簡稱PCP) 進行分析,並且描述基於在定義範圍和財政年度內商業活動的範圍使用碳的程度。其數值是計算自溫室氣體的排放量除以一個商業指標(business metric)。「碳依賴⸥ (CD) 為描述在給定期間內物理性碳效率(PCP)的改變,是描述公司在期間內減少碳強度的能力,其指標的測量方式為從現狀到預測的碳強度,公司相對效率的改變。「碳揭露」(CE) 為描述定義範籌和財政年度內的商業活動由於碳的利用產生對貨幣的影響。「碳風險」 (CR) 是結合涉及碳依賴的動態觀察以及貨幣的影響;此指標的測量方式為從現狀變化到預測的碳揭漏的相對貨幣碳效率 (表一)。靜態方法沒有考慮時間,而動態方法考慮到時間的變化,物理單位僅考慮溫室氣體的排放量,貨幣單位考慮到貨幣的影響。[6]

表一、企業碳效率指標(取自Hoffmann 和Busch,2008)

| 單位/方法 | 靜態方法 | 動態方法 |

| 物理單位 | 碳強度 | 碳依賴 |

| 貨幣單位 | 碳揭露 | 碳風險 |

三、碳排放強度

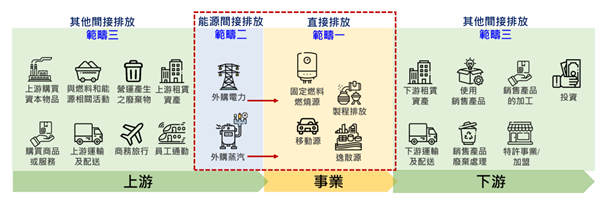

由於「碳強度」是前述「碳效率指標」四大指標之中最為核心者,因此本文特別提出「碳強度」,碳強度(Carbon Intensity)是以一間公司產生的溫室氣體排放量(二氧化碳當量排放噸數)除以該公司收益(按百萬美元)計算得出。而根據目前通用的「溫室氣體盤查議定書」,企業的溫室氣體排放可以分成三大範疇(scopes), 範疇一(scope 1) 是由公司擁有或控制的來源所產生的「直接溫室氣體排放」,如來自 燃燒燃料以產生電力、 熱能,或企業的設備及系統運作時釋放的溫室氣體等; 範疇二(scope 2) 則來自公司外購能源而產生的「間接溫室氣體排放」,如企業向能源公司購買的電力等; 範疇三(scope 3) 是因公司活動而產生的溫室氣體排放,但排放溫室氣體的來源並非由該公司所擁有或控制,如公司產業鏈上下游活動所產生的溫室氣體排放。 由於範籌三的數據比較難收集和準確計算,因此目前市場上計算碳足跡主要以範圍一和 範圍二的溫室氣體排放量作為計算標準。 [7](圖二)

圖二、摘自環保署溫室氣體排放量盤查作業指引[8]

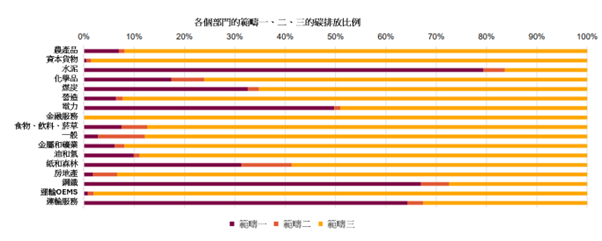

但是根據 CDP 調查,範疇三的碳排放量平均約佔整體總排放量的 75%(圖三),大部分來自於外部廠商,也導致範疇三的界定、資料蒐集和量化困難重重,加深了揭露報導的難度。為了解決供應商難以量化和揭露的問題,在溫室氣體核算體系(GHG protocol)的範疇三-採購商品與服務的指引當中,提供了量化方法的優先順序,分別是特定供應商法、混合方法、平均數據法及採購數據法。公司可依據自己資訊的可取得性,逐步進行範疇三的量化評估。 [9]

「碳排放強度」(carbon emission intensity) 係指單一排放源、單位原(物)料、燃料、產品或其他之溫室氣體排放量,通常作為減量之依據。我國行政院環境部(原環保署) 即是以排放強度作為先期活動認可制度之規劃,經蒐集國際各國推動早期減量作法,先期專案係屬組織型減量,額度計算也多以排放強度為依據,其單位為單位產品二氧化碳排放量,在加拿大、歐盟部分國家(波 蘭、捷克、匈牙利等)均有先期額度核發之規劃,且都以排放強度為依據。[11]

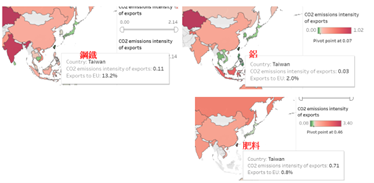

根據世界銀行(World bank) 最新的資料,比較台灣及其他非歐盟國家出口至歐盟國家的碳排放強度(kg CO2e / USD) ,台灣在鋼鐵及其製品方面為0.11,較俄羅斯的0.61、中國 0.52、美國的0.20、韓國的 0.18、日本的 0.13為低;台灣在鋁及其製品方面為0.03,較印度的0.33、俄羅斯的0.13、加拿大的0.11、美國的0.08、日本、越南的0.06、韓國、泰國的0.04為低;台灣在肥料方面為0.71,較俄羅斯的1.8、印度的1.39、中國1.18、越南的0.86為低,但較日本的0.45、美國0.40為高 (圖四)。從這些資料可以看出,台灣在亞洲國家中出口鋼鐵和鋁至歐盟的綠色競爭力是很強的。[12]

圖四、台灣出口鋼鐵、鋁、肥料至歐盟的碳排放強度

(世界銀行的數據資料https://www.worldbank.org/en/data/interactive/2023/06/15/relative-cbam-exposure-index#1)

依據國際能源署(International Energy Agency, IEA)與經濟合作暨發展組織(Organization for Economic Cooperation and Development, OECD)於 2021 年共同出版的的數據統計資料指出,我國於 2019 年於能源使用之二氧化碳排放總量占全世界排放總量 0.76 %,排名第 22 位;然而每人平均排放量則為全球排名第 19 位;核算後,我國碳排放密度為 0.23 公斤(二氧化碳/美元),全球排名第 49 位。[13]

四、結論

由於人類經濟發展的過程中,經濟的活動往往也伴隨著人類對於自然環境的嚴重破壞,甚至威脅到自身的生存環境,基於人類求生的基本慾望和經濟活動的需求,「永續經濟」(sustainable economy) 這個詞便應運而生,在追求永續的過程當中,人們日漸意識到溫室氣體的排放是造成氣候異常的重要原因,如何降低溫室氣體的排放也逐漸成為永續經濟的顯學。我們已經提到投資者與分析師更為看重企業碳排績效 (投資效率),因此「碳效率」(carbon performance) 儼然已成為與企業主溝通的良好媒介,在這個環境急速惡化的時代裡,如何發揮「碳效率」的最大價值,遂成為今日台灣發展「永續經濟」的一個最佳起手勢。 根據近期的研究結果,碳排放的降低有助於碳效率的提升,進而提高企業的價值,而這都可以歸功於投資者的持股、分析師的關注等等。另外「股東權益報酬率」和間接碳排放量之間有負向關係也蘊含著投資者對於降低碳排放的事情上具有決定性的影響。而值得特別指出者,台灣在鋼鐵、鋁、肥料等產業在碳排放強度上面都有較佳的表現,這些表現在出口貿易上面將成為國內產業發展的重要支柱。[1] UN General Assembly, Transforming our world : the 2030 Agenda for Sustainable Development, A/RES/70/1, 21 October 2015, https://www.refworld.org/legal/resolution/unga/2015/en/111816 (最後進入連線日期:2024年4月18日)

[2] 圖片取自國立台東大學綠色國際大學網站 https://green.nttu.edu.tw/var/file/48/1048/img/1734/844098790.png (最後進入連線日期: 2024年4月18日)

{kind=link}

[3] 陳麗娟: 〈永續企業社會責任在歐盟市場之 實踐與未來發展趨勢〉,《華岡法粹》2022年,第72 卷,第1-44頁。

[4] 張傳章、陳榮德: 〈永續轉型,成就巔峰─我國如何從公司治理評鑑轉型為ESG評鑑〉,《工商日報》(2024年4月15日A6版) 。https://www.ctee.com.tw/news/20240415700087-439901 (最後進入連線2024年4月18日)

[5] 行政院內政部於2023年2月22日公告「永續經濟活動認定參考指引」

https://ws.moi.gov.tw/Download.ashx?u=LzAwMS9VcGxvYWQvNDAwL3JlbGZpbGUvOTAwOS8yNzcxNDAvODcyYmViZmYtNGJkOS00YzZlLTg1NGMtYTE2MWVkZDUyNzZkLnBkZg%3d%3d&n=6ZmE5Lu2MeawuOe6jOe2k%2ba%2fn%2ba0u%2bWLleiqjeWumuWPg%2biAg%2baMh%2bW8lS5wZGY%3d (最後進入2024年4月18日)

https://ws.moi.gov.tw/Download.ashx?u=LzAwMS9VcGxvYWQvNDAwL3JlbGZpbGUvOTAwOS8yNzcxNDAvODcyYmViZmYtNGJkOS00YzZlLTg1NGMtYTE2MWVkZDUyNzZkLnBkZg%3d%3d&n=6ZmE5Lu2MeawuOe6jOe2k%2ba%2fn%2ba0u%2bWLleiqjeWumuWPg%2biAg%2baMh%2bW8lS5wZGY%3d (最後進入2024年4月18日)

[6] Hoffmann, V. H., & Busch, T. (2008). Corporate Carbon Performance Indicators. Journal of Industrial Ecology, 12(4), 505–520. https://doi.org/10.1111/j.1530-9290.2008.00066.x

[7] 薛永輝: 〈指數恒談 - 低碳投資組合的量度及實踐〉( 2023年2月21日)https://cms.hangsenginvestment.com/cms/hsvm/insights/CIOIndexingColumn_Feb2023.PDF (最近進入2024年4月18日)

[8] 圖片取自行政院環境保護署出版的《溫室氣體排放量盤查作業指引(2022年5月)》https://ghgregistry.moenv.gov.tw/EPA_GHG/GhgDownload/%E6%BA%AB%E5%AE%A4%E6%B0%A3%E9%AB%94%E6%8E%92%E6%94%BE%E9%87%8F%E7%9B%A4%E6%9F%A5%E4%BD%9C%E6%A5%AD%E6%8C%87%E5%BC%95(2022.05)-final.pdf (最近進入2024年4月18日)

[9] 李宜樺、柯方甯、陳子豪: 〈淨零趨勢下 供應鏈溫室氣體範疇三的挑戰!〉,《資誠企業永續發展新訊》(2023年3月6日) https://www.pwc.tw/zh/publications/sustainability-news/pdf/sustainability-news-230306.pdf;https://ghgprotocol.org/sites/default/files/standards_supporting/Chapter1.pdf (最近進入2024年4月18日)

[10] 圖片是取自 CDP (2022), CDP Technical Note: Relevance of Scope 3 Categories by Sector. (2023年1月25日) https://cdn.cdp.net/cdp-production/cms/guidance_docs/pdfs/000/003/504/original/CDP-technical-note-scope-3-relevance-by-sector.pdf 並且翻譯。

[11] 蘇茂豐、林坤讓、潘建成、王義基、陳良棟: 〈產業溫室氣體排放強度發展經驗〉,《工業污染防治》 2012年11月,第124 期,第11-32頁。

[12] 世界銀行的數據資料https://www.worldbank.org/en/data/interactive/2023/06/15/relative-cbam-exposure-index#1 (最近進入2024年4月18日)

[13] 行政院環境保護署,溫室氣體排放統計,https://www.epa.gov.tw/Page/81825C40725F211C/6a1ad12a-4903-4b78-b246-8709e7f00c2b (最近進入2024年4月18日)